クレジットカードは便利ですし、持ってるだけでお得になる特典がたくさんあるのに、親の反対にあって中々クレジットカードを作れなくて困っている学生のそこのあなた。

どうにかして親バレすることなくクレジットカードを作れないか考えていませんか?

親バレしないクレジットカードがあったとしても、親の収入などが審査されてしまうのでバレてちゃうかもしれない。と考えてませんか?

この記事ではそんな学生のみなさんのために、親バレすることなくクレジットカードを作れる情報と実際の審査について触れたいと思います。

なお親の了承を得ている人は、こちらに学生におすすめのクレジットカードを紹介しているので読んでみて下さいね。

参考学生におすすめのクレジットカードまとめ【2026年3月版】

目次

親バレを気にする学生におすすめのクレジットカード3選

- 年会費無料である

- リボ払いではない

- 店頭受取を選べる即日発行対応

この3点を抑えておけば、後は目的によってクレジットカードを比較・検討するだけです。

特に絶対に親にばれたくないと言う方は、郵送ではなく窓口で受取可能なクレジットカードを選ぶことで、バレる確率を大幅に下げてくれます。

今回は上記3点を踏まえた上で、3枚のおすすめなクレジットカードを紹介したいと思います。

エポスカードは親バレせずに発行できる?

- レストラン、居酒屋、カフェ、美容院、カラオケでの割引や遊園地、水族館など全国10,000店舗以上の優待特典

- 全国のマルイ店舗で受け取れる即日発行サービス

- 最高2,000万円補償の海外旅行傷害保険が自動付帯

- 初回キャッシング利用は30日間金利0円で利用可能

- 「マルコとマルオの7日間」は10%オフでショッピング

受取店舗を近くのマルイにしておけば親バレすることもなくクレジットカードも持てますし、安心・便利なクレジットカードです。

PARCOカードは親バレせずに発行できる?

- 年間利用額に応じて最大7%還元

- 主婦、パート、アルバイト、学生、年金受給者の方も申し込みOK

- インターネット申し込みなら印鑑、運転免許証は不要

- 手数料無料のボーナス一括払いも可能

- ETCカードの即日発行に対応!発行手数料&年会費は無料

- 年会費3,300円(税込)のアメックスブランドを選択すれば最高3,000万円補償の海外旅行保険と国内旅行保険がダブル付帯

セゾンブルー・アメリカン・エキスプレス・カードは親バレせずに発行できる?

- 即日発行ができるアメックス

- 最高3,000万円補償の海外/国内旅行傷害保険が付帯

- 海外アシスタンスデスクや手荷物無料宅配サービスなどトラベルサービスが充実

- ETCカードも即日発行可能!発行手数料&年会費無料

- 毎月月末の金土日はロフトのショッピングが5%オフ

※来店でのお受け取り(最短即日発行)の場合は、ICチップ機能の無いカードのお渡しとなります。あらかじめご了承ください

元々年会費がかかるクレジットカードですから、先に紹介したクレジットカードよりも優待特典や付帯サービスは充実しています。

特に海外旅行に強いクレジットカードですので、旅行や短期留学を考えている学生にとって便利ではないでしょうか。

学生でも20歳未満の未成年は親バレを悩んでも仕方がありません

なぜなら、クレジットカードそのものは高校生を除く18歳から誰でも作れるようになってはおりますが、20歳未満の未成年者がクレジットカードを作る場合は必ず「親権者の同意もしくは了解」が必要になるからです。

つまり、20歳未満なら学生だろうが誰だろうが親バレを回避する術はないということです。

もしこの記事を読んでいるあなたが18歳、19歳ならば、しっかりと親に了解を得るか、20歳を迎えるまでクレジットカードを作るのは待ちましょう。

と言うことは、

20歳以上になれば、学生でも親バレせずにクレジットカードを作ることは可能なのです。

親バレせずに学生の自分がクレジットカードを申し込む時の注意点

20歳を超えているからと言っても、完璧に親バレを防げるわけではありません。

ここからは親バレ防止を100%にするための注意点についてまとめてみたいと思います。

アルバイトで良いから自分の収入を持ちましょう

未成年でなくても、親の仕送りだけで生活している学生は要注意です。

なぜならクレジットカードに申し込む時は、必ず勤務先と収入を記入する項目があるからです。

もし収入の項目を0にした場合、クレジットカード会社は誰の返済能力を確認したいと思うでしょうか?

それは親ですね。

自分の勤務先と年収以外に同一生計人数という項目がありますので、仕送りの場合はたとえ別居状態だと厳密には父親が養っている人数を入力することになるのです。(この項目に誤った数字を入れていると確認の連絡か虚偽申告として審査落ち&信用情報履歴に残る可能性もあります)

勤務先と安定した収入を提出するためにも、アルバイトを始めるか、もしくは派遣会社に登録するだけしておくのをおすすめします。

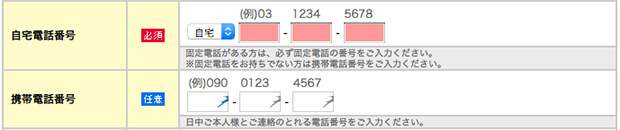

連絡先を自分の携帯電話番号だけにしましょう

クレジットカードの申し込みフォームには、他に連絡先の電話番号を記入する欄があるのですが、自宅番号と携帯電話番号どちらも記入できるようになっております。

例えば上図はオリコカードの申し込みフォームですが、自宅電話番号が必須になっていますよね。

しっかり読まないとそのまま親のいる自宅番号を入力してしまうか、親バレを恐れてここで申し込みをやめてしまう人もいると思います。

けれどもよく見ると「※固定電話をお持ちでない方は携帯電話番号をご入力ください」と書かれておりますので安心して下さい。

もし一人暮らしではなく親と同居していたとしても、電話番号は携帯番号だけにしておくと良いでしょう。

親と同居していると郵便受取でバレてしまう可能性が!

厄介なのは、親と同居している学生のみなさんです。

電話番号くらいはちゃちゃっと対策できますが、クレジットカードの審査に通ると現物が郵送されてきます。

そのときに家を不在にしていると、親バレするリスクが急上昇してしまうのです。

「簡易書留郵便」は危ない!

特に「簡易書留郵便」は危険です。

「簡易書留郵便」の場合、送り先の住所でサインできる人がいれば誰でも受け取れてしまうため、誰でもクレジットカードを受け取ることができてしまうのです。

この時に親がサインして受け取ってしまったら100%バレます。

「本人限定受取郵便」であればまだ安心?

「本人限定受取郵便」であれば、まだ親バレのリスクを抑える事が可能です。

なぜなら「本人限定受取郵便」だと「配達希望日・配達時間帯が指定出来る」「受取時に免許証などの本人確認書類が必要」などに対応しているため、実家に自分しかいないときを指定して受け取れば良いのです。

クレジットカードに申し込んだあとにサポートセンターに連絡して、「本人限定受取郵便」で送られるかどうか念押ししてから配達日時指定についても相談しておきましょう。

今は「簡易書留郵便」でクレジットカードが届くことはほぼありませんので安心して欲しい、と言いたいのですが、クレジットカード以外にも振替口座登録のはがきが届いてしまいます……。

インターネットから申し込んだときに口座登録まで済んでいれば問題ないのですが、振替口座登録のネット完結に対応しているクレジットカード会社はまだまだ少ないので気をつけてください。

万全を期すには即日発行に対応している店舗受付が可能なクレジットカードに

親バレを100%回避するには、クレジットカードの受取と口座登録を店頭でできるところがベストだと思います。

例えばセゾンカードや、PARCOカード、エポスカードなどはインターネット申込み後に店頭受取が可能なクレジットカードですのでおすすめです。(各クレジットカードの詳細は冒頭で紹介)

親バレリスク上昇?学生がクレジットカードを申し込む際に気をつけたいキャッシング枠

クレジットカードの中には、学生でも少額のキャッシング枠を設定できるものがあります。

まず、キャッシングとは設定したキャッシング枠の中で現金の借入れができるシステムです。簡単にいうと借金ですね。

学生でクレジットカードを申し込む際にこのキャッシング枠はできるだけ0で申し込みたい条件の一つでもあります。

それにはいくつかの理由があり、ここで解説していきたいと思います。

クレジットカードの総利用枠

クレジットカードにはショッピング利用枠とキャッシング利用枠があります。この二つの枠を「総利用枠」の中でやりくりしなければなりません。

例えば、「総利用枠が10万円」でショッピング枠とキャッシング枠が共に10万円が上限だったとして、キャッシング枠で10万円使ってしまった場合そのカードでショッピングをすることができない。といった具合になります。

ショッピング枠とキャッシング枠が共に10万円だから合わせて20万円になる!とはいきません。注意してください。

年収の3分の1以上の借入れができない総量規制

総量規制の関係でキャッシング枠を受け付けてもらえない場合も

アルバイトなどをしていない年収が0の学生などはキャッシングの希望をしても法律上の問題で受け入れてもらえません。

アルバイトなどをしていてキャッシング枠が設定できてしまった場合も注意が必要です。

少額でもキャッシングを利用してしまうと、後々感覚が麻痺してしまい「引き落とし日に口座に残高がない。」という状況にもなりかねません。

このような事態を繰り返していると信用情報に傷がついてしまい、社会人になった時や本当に現金が必要な時に借りれなくなってしまったりしてしまうので、基本的には学生がクレジットカードを申し込む際にはキャッシング枠は0にしましょう!

キャッシングについては各カード毎に記事を用意してあるので、詳しくはマネプレ内で!

クレジットカードが作れたから安心?まだ親バレリスクはありますよ

無事に親バレせずにクレジットカードを持てたところで、安心するのはまだ早いです。

次はクレジットカードを使っていること、その存在が親バレしまう危険性がたくさん潜んでいるのです。

クレジットカードの保管に気をつけよう

「財布にクレジットカードを入れておいてなんとなくにリビングのテーブルに置いたが最後、親にバレて怒られてしまった。」

「一緒に買い物に出かけた時に、財布の中をチラ見されて後で問い詰められた」

そんな話もぼちぼち聞きます。

普段の生活でも些細な事でバレてしまうことがたくさんありますので、気をつけましょう。

利用明細を紙からWEB明細にしておこう

他に親バレするポイントとして郵送されてくるクレジットカード利用明細があります。

普通にポスト投函されてしまいますので、申込時に必ずWEB明細にしておきましょう。

WEB明細を利用すれば、クレジットカードの使用履歴や支払金額などが全てオンライン上で確認できるようになり、紙の明細書を送ってくることはなくなります。

モノが増えすぎないように

クレジットカードで自由なお金が増えた分、買ったモノが増えてくるとシンプルに疑われると思います。

特に高価なものが1つ2つ増え始めると「そんなものを買うお金がどこにあったの?」と親に追求されかねません。

今までのバイト代をコツコツ貯めていたお金で買った風の装いをするなど多少のフェイクは必要になるでしょう。

支払い遅延・振替口座登録の失敗は絶対ダメ

そして、一番注意したいのはクレジットカードの支払いを滞らせることです。

支払いを督促するはがきが届きますし、更に親バレリスクが非常に高くなります。

クレジットカードはあくまでも信用取引。

学生であろうとあなたの信用と元にお金を立て替えてくれるサービスですので、毎月の支払いは必ず忘れずに行いましょう。

また、口座振替登録を失敗すると再登録のはがきも届いてしまいます。

間違えやすいのは口座番号・口座名義・届出印(銀行印)です。

必ず一発で登録を完了できるようにしましょう。

親バレ防止にはオリコカードは危険かも?

当サイトの編集者でもクレジットカードを何枚も持っている人がいますが、オリコカードは定期的にはがきを送りつけてくるので親バレリスクは高いと思います。

はがきの内容もカードローン案内やキャッシングリボ払いキャンペーン内容だったりとクレジットカードに関連する内容なので、出来ればオリコカードは避けたほうがいいかもしれません。

親バレして後悔しない!学生におすすめのクレジットカードの選び方

できるだけ親バレしないための方法をまとめてきましたが、やはり理想は親の了承を得ておくことです。

いつまでも親バレしないように気をつけたところでいずれバレますし、当の本人も隠し続けるのに疲れてしまうからです。

もしバレてしまうのであれば、クレジットカードのスペックや内容はできるだけ良いものがいいですよね。

そこで、ここでは学生がクレジットカードを選ぶ時の基準や気をつける点を4つにまとめてみました。

年会費が無料のクレジットカードか?

まず1つ目は「年会費が無料かどうか」です。

年会費無料という表記のクレジットカードの中には初年度無料と言うものだったり、前年利用に対して翌年度年会費が無料になると言うものだったりがありますので気をつけて下さい。

クレジットカードを選ぶ時は、できるだけ無条件で年会費が永年無料のものを選ぶようにしましょう。

どこでクレジットカードを利用するのか目的がはっきりしているか?

普段はマルイでショッピングしているのに楽天カードに申し込んだり、海外旅行の予定があるのに海外旅行傷害保険がないクレジットカードを選んだりすると、せっかく申し込んだクレジットカードの良さを全然活かすことができません。

クレジットカードに申し込むからには何のために使うのか、その利用目的をはっきりさせておいたほうがクレジットカード選びにも役立ちます。

なによりクレジットカードの利用目的をはっきりさせることは、親の了承を得やすくなる(説得しやすくなる)と言うメリットもあります。

年会費があると親バレリスクが高まる?

クレジットカードが発行されてから口座振替登録が完了するまで時間を要することがあります。

その間にクレジットカードを利用した分は振込用紙が登録した住所に届きます。

例えクレジットカードを利用していなくても、年会費分の請求は届いてしまうので親バレリスクが高まるのです。

リボ払い専用のクレジットカードではないか?

クレジットカードの中には入会キャンペーンが非常にお得でポイント還元率も高く、海外旅行傷害保険も付帯され、それでかつ年会費が永年無料という高スペックなものもあります。

そのようなクレジットカードは一度、支払い方法がリボ払い限定でないか確認しましょう。

お得であると言うことは、クレジットカード会社は他に利益を作る方法を用いていると言うことでもあります。

リボ払いの手数料は高額になりやすいので、リボ払い限定のクレジットカードだけではなく、一般のクレジットカードでもリボ払いを使わないようにしましょう。

即日発行(店頭受取)に対応したクレジットカードか?

最後は店頭受取ができる即日発行対応のクレジットカードかどうかです。

インターネットで申し込む時に受取店舗を選べるクレジットカードがたまにあり、例えば下記のアニメーションはエポスカードの申し込みフォームを切り取ったものです。

店舗でクレジットカードの発行手続き(本人確認と振替口座登録)ができるので、親バレリスクも回避しやすくなりますので便利ですよね。

親バレしたくないのは分かるけど、本来はしっかり了承を得ましょう!

今回は、どうしたら親バレせずに済むかというテーマでクレジットカードについてまとめてきました。

しかし、しつこいかもしれませんが親バレを100%回避する方法なんてありません。

学生はもう立派な社会人です。

できることなら事前に相談して、もし親が渋ったとしても説得できるだけの利用目的をはっきりさせて議論するのが良いと思います。

学生におすすめのクレジットカードまとめ【2026年3月版】

学生におすすめのクレジットカードまとめ【2026年3月版】

コメントを残す