「JICCについて色々と知りたい。」

クレジットカードの審査に通りたくて、事前にJICCで確認しておきたい信用情報。

ですが、

・JICCって具体的にどんな機関なの?

・開示請求の方法は?

・信用情報の見方を教えて欲しい

など気になることがあると思います。

そこで、この記事ではJICCの概要と開示請求、信用情報の見方についてまとめました。

目次

JICC(ジェー・アイ・シー・シー)とは

JICC(ジェー・アイ・シー・シー)とは国内で唯一全業態を網羅する国内で最大規模の基盤を確立した信用情報機関です。

2010年3月には貸金業法に基づく指定信用情報機関として、内閣総理大臣より指定を受けております。

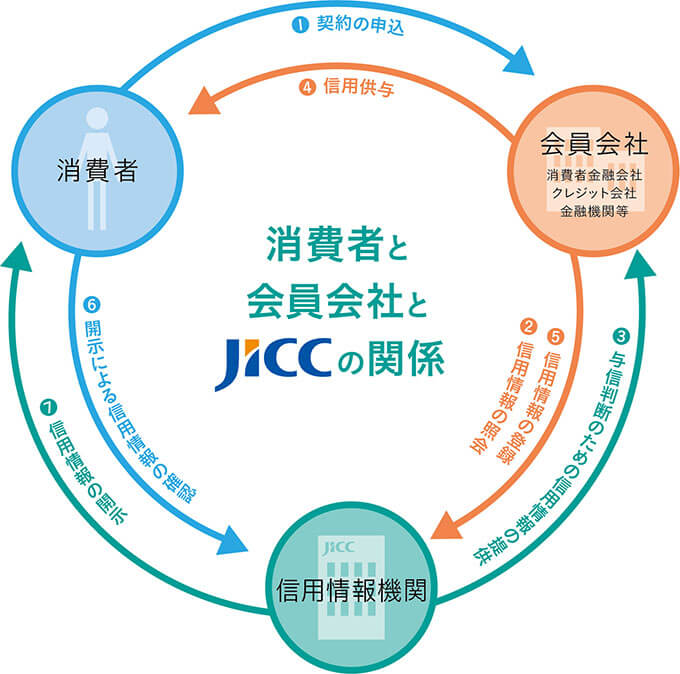

信用情報機関とは

信用情報機関とは消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供する機能を担っております。

それによって次の3つを実現する役割を果たしています。

- 消費者の支払能力に応じた適正なクレジット契約の実現

- 迅速な情報提供によるクレジット・ローン取引の促進

- 消費者の多重債務・自己破産の未然防止

CICやKSCとの違い

JICCとは別にCIC・KSCといった信用情報機関もありますが、それぞれの大きな違いは加盟する企業の業態です。

CICは貸金業法と割賦販売法それぞれに基づいて指定を受けた信用情報機関であるのに対し、JICCは貸金業法のみに基づき指定を受けた信用情報機関、そしてKSCは銀行が加盟する一般社団法人全国銀行協会が運用するシステムになりますので、企業が提供するサービスや各機関の加盟要件が異なります。

それによって申し込み予定の金融サービスや契約している金融機関の業態によって、開示請求先の信用情報機関も異なりますので覚えておきましょう。

| 加盟する主な業態 | JICC | JICC | KSC |

|---|---|---|---|

| クレジットカード会社 | ○ | ○ | |

| 消費者金融 | ○ | ○ | |

| 信販会社 | ○ | ○ | |

| 保証会社 | ○ | ○ | |

| リース会社 | ○ | ○ | |

| 保険会社 | ○ | ||

| 携帯電話会社 | ○ | ||

| 銀行 | ○ | ○ | |

| 日本学生支援機構 | ○ | ||

| 信託銀行 | ○ | ||

| 信用金庫 | ○ | ||

| 農業協同組合 | ○ | ||

| 信用組合 | ○ |

JICCに登録される主な信用情報一覧

| 信用情報の種類 | 登録情報 | 保有期間 |

|---|---|---|

| 本人を特定するための情報 | 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号など | 契約内容に関する情報等が登録されている期間 |

| 申込情報 | クレジットやローンの新規申込における支払能力を調査するために確認した氏名・契約内容など | 照会日より6か月 |

| 契約内容に関する情報 | 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額など | 契約期間中および契約終了後5年 |

| 返済状況に関する情報 | 入金日、入金予定日、残高金額、完済日、延滞など | 契約期間中および契約終了後5年 |

| 取引事実に関する情報 | 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡など | 契約期間中および契約終了後5年 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

| 本人申告情報 | 運転免許証など本人確認書類の紛失・盗難など、本人がJICCに申告した内容 | 登録日より5年 |

| 協会依頼情報 | JICCもしくはKSCの貸付自粛制度を利用し、本人がJICCへ登録を依頼した内容 | 登録日より5年 |

| 電話帳掲載情報 | 電話帳に掲載された氏名、電話番号、郵便番号、住所 | 最終の記録年月より2.5年 |

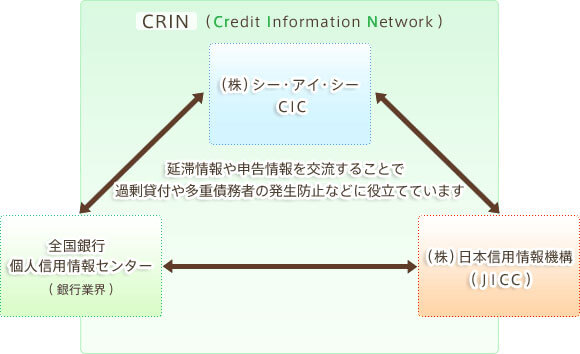

CRIN(クリン)でクレヒスは共有される

CRIN(Credit Information Network、読み方:クリン)とは、信用情報機関3社で情報を交流しているネットワークのことです。

異動情報(延滞・滞納・債務整理・強制解約などが対象)と呼ばれている「金融事故」が発生した際、信用情報機関3社はその情報を共有し合うことで新たな契約や貸し出しを防止します。

いわゆるブラックリストと呼ばれるものが、異動情報を共有するCRINとなるのです。

異動情報以外の正常な情報が共有されることはありませんが、異動情報が一度でも記録されてしまうと国内の金融機関全てに開示されてしまうことを覚えておかなければいけません。

注目!!ブラックリストとは?異動情報が記録される原因と信用情報の影響JICCで信用情報を開示請求する方法

JICCで自身の信用情報の開示請求する方法は「インターネット開示」「郵送開示」「窓口開示」の3種類ありますが、最もカンタンに情報開示できるのは「インターネット開示」です。

| 比較項目 | スマホ開示 | 郵送開示 | 窓口開示 |

|---|---|---|---|

| 特徴 | 専用アプリから開示請求の申し込み | 10日ほどで開示報告書を郵送受け取り | 東京・大阪のJICC開示窓口で受け取り |

| 営業時間 | 24時間(年中無休) | 申し込みより10日程度 | 10:00~16:00(平日のみ) |

| 必要なもの | スマホ 専用アプリ 本人確認書類 | 開示申込書 本人確認書類 | 本人確認書類 |

| 手数料 | 1,000円 | 1,000円 | 500円 |

| 支払い方法 | クレジットカード一括払い コンビニ払い 銀行ATM払い(ペイジー) オンラインバンキング(ペイジー) | クレジットカード一括払い ゆうちょ銀行発行の定額小為替証書 | 現金 |

スマホで開示請求する流れ

スマホで開示請求する流れを説明します。

- 手順1専用アプリをダウンロード

- 手順2パスワードの発行と入力アプリを起動したら利用規約に同意し、メールアドレスを送信するとパスワードからメールで送られてきます。

メールに記載されたパスワードを「パスワード入力」画面に入力して必要事項の入力ページに移ります。 - 手順3必要事項の入力パスワードが記載されたメール受信後1時間以内に手続きを終えてください。

「氏名」「生年月日」「住所」「電話番号」等の入力を行います。 - 手順4本人確認書類のアップロード画面の案内に沿って運転免許証等の本人確認書類を撮影後、画像データをアップロードします。

- 手順5開示手数料の支払い方法の選択「クレジットカード」「コンビニ払い」「銀行ATM払い(ペイジー)」「オンラインバンキング(ペイジー)」の中から支払い方法を選択します。開示手数料は1,000円となります。

- 手順6開示報告書の郵送内容に問題がなければ、お申し込みいただいた現住所へ開示報告書が届きます。

簡易書留(親展)・転送不要で郵送され、速達や本人限定受取郵便の対応は受け付けておりません。

スマホ開示で使える支払い方法

スマホで開示請求をする場合は、JICC指定のクレジットカードもしくはコンビニATMが利用できます。

その他ペイジー対応の銀行ATM、オンラインバンクングでの支払いも可能です。

| 支払い方法 | 対応種類 |

|---|---|

| クレジットカード | VISA |

| マスターカード | |

| JCB | |

| アメックス | |

| ダイナース | |

| コンビニATM払い | セブンイレブン |

| ローソン | |

| ファミリーマート | |

| ミニストップ | |

| デイリーヤマザキ |

郵送で開示請求する流れ

郵送で信用情報の開示請求する流れを説明します。

- 手順1開示申込書を用意開示申込書作成フォームに必要事項を入力した上でQRコード付きの開示申込書をプリントします。

- 手順2定額小為替証書を購入信用情報開示申込書に同封する手数料1,000円分(税込)の定額小為替証書を最寄りのゆうちょ銀行で購入します。

クレジットカード払いもできますが、指定の用紙に「氏名」「カード番号」「カード有効期限」「カード名義人氏名」を記載して同封するため、セキュリティ上おすすめしません。 - 手順3郵送する信用情報開示申込書と定額小為替証書、本人確認書類のコピーを同封し「株式会社日本信用情報機構 開示窓口宛」まで郵送します。送付先〒530-0003

大阪府大阪市北区堂島1-5-30 堂島プラザビル6階

株式会社日本信用情報機構 開示窓口宛 - 手順4開示報告書の受け取り書類の送付してから約10日程度で報告書が「簡易書留・親展」で届きます。

信用情報開示申込書を印刷できない場合

ご自宅にプリンターがない場合はスマホ手続きにするか、近くのコンビニエンスストアのマルチコピー機から申込書を印刷することが出来ます。

印刷代金は自己負担となってしまいますので、スマホからの手続きがおすすめです。

窓口で開示請求する流れ

郵送で信用情報の開示請求する流れを説明します。

- 手順1本人確認書類を用意開示請求を行う自身の本人確認書類を用意します。

- 手順2JICCの窓口へ足を運ぶJICCの窓口に本人確認書類を持参の上、手続きを行います。

- 手順3開示報告書の受け取り手数料500円の支払いを行い、開示報告書を受け取ります。

窓口一覧

| 窓口名 | 住所 | 営業時間 |

|---|---|---|

| 東京開示センター | 〒110-0014 東京都台東区北上野1-10-14 住友不動産上野ビル5号館9階 | 10:00~16:00(平日のみ) |

| 大阪開示センター | 〒530-0003 大阪府大阪市北区堂島1-5-30 堂島プラザビル6階 | 10:00~16:00(平日のみ) |

本人確認書類について

JICCで信用情報の開示請求を行うには本人確認書類が必要になりますので、有効な本人確認書類を一覧にしました。

| 本人確認書類 | スマホ | 窓口 | 郵送 |

|---|---|---|---|

| 運転免許証 運転経歴証明書 | 〇 | 〇 | 両面コピー |

| パスポート | 〇 | 〇 | 写真掲載のページと現住所記載のページをコピー |

| 住民基本台帳カード(顔写真付き) | 〇 | 〇 | 裏面に記載がある場合は両面コピー |

| マイナンバーカード (通知カード不可) | 〇 | 〇 | おもて面のみコピー |

| 在留カード 特別永住者証明書 | 〇 | 〇 | 両面コピー |

| 各種障がい者手帳 | 〇 | 〇 | 氏名・生年月日・住所欄をコピー |

| 各種健康保険証 | 〇 | 2点必要な対象書類 | 基礎年金番号を塗りつぶし住所欄もコピー |

| 各種年金手帳 | ✕ | 2点必要な対象書類 | 基礎年金番号を塗りつぶし住所欄もコピー |

| 戸籍謄本または抄本 | ✕ | 2点必要な対象書類 | 発行3か月以内の原本 |

| 住民票 | ✕ | ✕ | 発行3か月以内の原本 |

| 印鑑登録証明書 | ✕ | 2点必要な対象書類 | 発行3か月以内の原本 |

JICCの開示報告書の見方

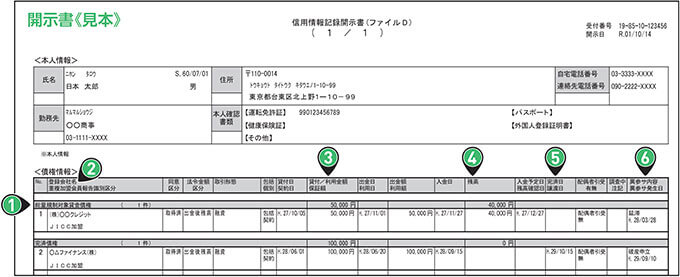

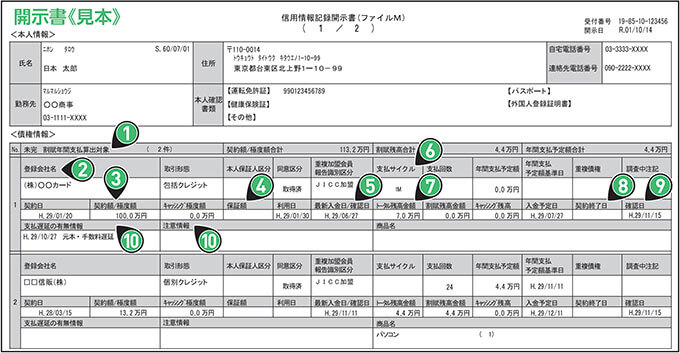

JICCの開示報告は「ファイルD」「ファイルM」「照会記録開示書」の3種類が用意されます。

| ファイル名 | 詳細 |

|---|---|

| ファイルD | 貸金業者からの借入情報等、キャッシングの契約が主に登録されているファイル |

| ファイルM | クレジットや金融機関等の契約が主に登録されているファイル |

| 照会記録開示書 | JICCの加盟企業がお客さまの情報を照会した履歴 |

ファイルdの異参サ内容と異参サ発生日

貸金業者からの借入情報等、キャッシングの契約が主に登録されているファイルdは「⑥異参サ内容と異参サ発生日」の項目に注目です。

貸金業者に対する延滞や法的手続きに関する情報が記録されておりますので、記録が消えない限り新規のキャッシング・ローンの契約は難しくなります。

| 内容 | 登録期間 | |

|---|---|---|

| 2019/9/30以前の契約 | 2019/10/1以降の契約 | |

| 延滞、元金延滞、利息延滞(入金予定日から3ヶ月以上入金がなかった情報) | 遅延継続中 | |

| 債務整理(お客さまが契約先に返済金額の減額等を申し入れた情報) | 当該事実の発生日から5年を超えない期間 法的申立の取り下げが合った場合は、その時点までの登録 | 契約継続中および契約終了後5年以内 法的申立の取り下げが合った場合は、その時点までの登録 |

| その他、破産申立、特定調停、民事再生、債権回収等 | ||

| 延滞解消 | 該事実の発生日から1年を超えない期間 | 契約継続中および契約終了後5年以内 |

ファイルMに記載された支払遅延の有無情報と注意情報

クレジット利用や携帯会社の割賦契約情報が記載されたファイルMは「⑩支払遅延の有無情報と注意情報」の項目に注目です。

もし記載があればいわゆるブラック情報となりますので、必ず目を通してください。

また、支払状況も記録されておりますので、クレジットカードヒストリーの良し悪しの確認にも適しています。

| 情報区分 | 内容 | 登録期間 | |

|---|---|---|---|

| 2019/9/30以前の契約 | 2019/10/1以降の契約 | ||

| 支払遅延情報 | 元本・手数料遅延(約定返済日から61日以上、または3ヶ月以上元本・手数料のお支払いが遅れている情報) | 遅延継続中 | |

| 支払の遅延が解消した情報 | 遅延解消の発生日から1年以内 | 契約継続中および契約終了後5年以内 | 注意情報 | 返済条件変更、返済総額変更(契約の返済条件・返済総額等が変更された情報) | 当該事実の発生日から5年を超えない期間 法的申立の取り下げが合った場合は、その時点までの登録 | 契約継続中および契約終了後5年以内 法的申立の取り下げが合った場合は、その時点までの登録 |

| その他、破産申立、特定調停、民事再生、債権回収等 | |||

照会記録開示書の照会目的をチェック

JICCの加盟企業の照会履歴が記録された照会記録開示書は「照会記録が多い=金策に翻弄している(多重申し込み)」という状況が確認できること以外に、「③照会目的」に注目です。

照会記録は6ヶ月間保有されるため、前回の審査落ちから半年以内に同じ金融機関に申し込みをしても審査に通ることはありません。

新規契約時や増額申請時の照会履歴も残りますので、照会年月日とその時の支払状況や他社契約状況から、審査落ち原因を推測するのにも役立てると良いでしょう。

| 照会目的 | 詳細 |

|---|---|

| 契約照会 | 契約に際してのお客さまの返済能力を調査する目的(増額で契約内容が変更されるときも含む) |

| 途上・債権管理照会 | 契約中のお客さま返済能力を調査する目的(途上与信) |

JICCに関するよくある質問Q&A

最後にJICCに関するよくある質問をまとめました。

この記事で解決できなかった疑問や質問のある方は、記事下のコメント欄に投稿していただければ順に回答させていただきます。

ブラックリストはありますか?

JICCにブラックリストと呼ばれるリストはありません。

ですが、各金融機関は信用情報に問題を見つければ審査を通しませんので、信用情報の記載内容次第ではブラックリストのような役割を担っていると考えて良いでしょう。

携帯電話の契約情報も記載されているのはなぜ?

スマホや携帯端末本体の分割払いも割賦販売の記録として、JICCの信用情報に記録されます。

他にも脱毛サロンの分割払いも対象になりますので、クレジットカードやキャッシング利用だけでなく分割払いの支払い期日には十分気をつけてください。

信用情報はいつまで残るの?

信用情報は種類によって保有期間が異なります。

クレジットカード等の審査に関連する情報は最長5年間は保有されますので、審査の不利にならないためにも日頃の返済が非常に重要になるのです。

| 情報種類 | 保有期間 |

|---|---|

| クレジット情報 | 契約期間中および契約終了から5年間 |

| 申込情報 | クレジット会社等がアクセスした日から6ヶ月 |

| 利用記録 |

信用情報を削除したい

基本的にJICCに登録された信用情報は訂正・削除することができません。

信用を築くのは一生。信用が崩れるのは一瞬。

信用は続く限り一生積み上げていくものですが、信用が崩れるときは一瞬です。

1回の支払い遅れ、たった3ヶ月の延滞が、今後のクレジットカードやローン契約に影響を及ぼしますので、たかが数千円、たかが1回と思わずに、真摯に向き合って信用を築くよう心がけてください。

コメントを残す