クレジットカードの審査に落ちる原因となるブラックリストですが、その実態や原因をよく理解していない方も少なくないでしょう。

そこで、この記事ではブラックリストに登録される原因と信用情報への影響についてまとめました。

目次

ブラックリストとは

ブラックリストはクレジットカードやショッピングローンなどの契約時に提出した個人情報や取引・返済履歴の1つで正式には「異動情報」と呼ばれます。

ブラックリストは他にも「事故情報」「ネガティブ情報」「延滞情報」などとも呼ばれます。

異動情報とは

異動情報とはクレジットカードやキャッシングの支払いや返済状況に問題が生じた場合に記録される情報です。

異動情報は指定信用情報機関3社「CIC・JICC・KSC」のクレヒスとして記録されます。

ブラックリストに載ると信用情報機関3社のCRINネットワークで共有されてしまいますので、それ以降の新規契約やクレジット取引に重大な影響を及ぼします。

| 問題例 | 詳細 |

|---|---|

| 延滞 | クレジットカードの引き落とし日に支払えなかったこと |

| 強制解約 | クレジットカードの長期延滞、返済能力の低下により解約されること |

| 債務整理 | 任意整理や自己破産などクレジットカードの返済が不可能になった時の法的手続き |

保存期間は最長10年

異動情報は一度でも記録されると契約期間中および契約終了日、または完済日から最長10年間保存されます。

移動情報が記録された原因にもよりますが、クレジットカードの滞納などは最長5年間保存されます。

| 異動情報の掲載条件 | CIC | JICC | KSC |

|---|---|---|---|

| 61日以上延滞 | 5年 | 1年 | 5年 |

| 3か月以上連続延滞 | 5年 | 5年 | 5年 |

| 強制解約 | 記載なし | 5年 | 5年 |

| 債務整理(任意整理・特定調停・個人再生) | 5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

| 代位弁済 | 記載なし | 5年 | 5年 |

ブラックリストの解除方法はない

異動情報は一定の期間(5年〜10年)が経過するまで待つしか方法がありません。

心を入れ替えて返済期日取りに支払っても、早めの返済を行っても、一度登録された異動情報が解除されることはありませんので、クレジットカードをはじめとした信用取引は慎重かつ丁寧に利用してください。

異動情報の調べ方

異動情報の掲載有無はCIC等の信用情報を参照することで確認することができます。

パソコンかスマホなら1,000円(税込)で開示請求ができます。

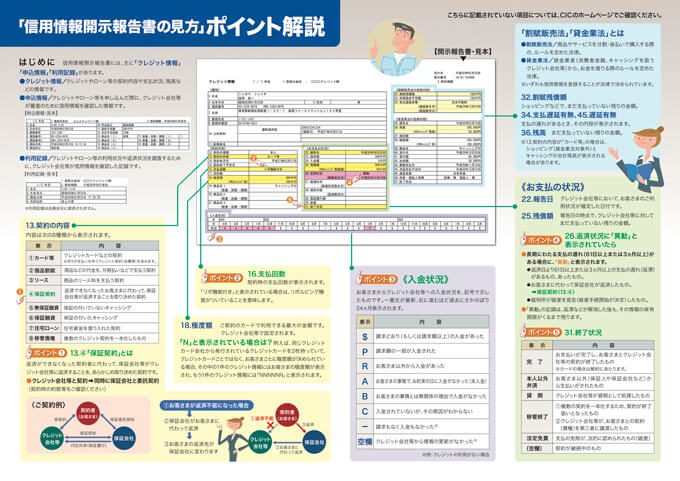

信用情報開示報告書の中央にある「《お支払いの状況》」にある「返済状況」に異動と書かれていたらブラックリストに載ったことになります。

クレヒスを確認しよう

延滞や債務整理を行ったことがないのにクレジットカードの審査に落ちる方は覚えのないところで延滞が生じしているのかもしれません。

原因がわからない場合は信用情報機関にてクレヒスを確認しましょう。

ブラックリストに登録される主な原因

信用情報機関には異動情報が登録される基準が明確にされています。

具体的なケースも含めてブラックリストに登録される主な原因を紹介したいと思います。

- 約定返済日61日以上または3カ月以上の支払いの延滞

- 原契約が期限の利益を喪失した場合の保証契約の履行

- 裁判所の破産の宣告

クレジットカードを滞納する

クレジットカードの滞納が61日以上または3カ月以上続くと異動情報が登録されます。

なお初回の滞納や滞納期間1ヶ月の場合は記録されることはありませんが、カード会社のデータベースには延滞情報が残ります。

クレジットカードの残高不足には十分気をつけて利用しましょう。

スマホ端末代金や脱毛エステの分割払いも対象

クレジットカード以外に自分の名義で契約した分割払い(割賦)の滞納もブラックリストになります。

有名なのはスマホ代金の分割払い(2年割などの契約)・脱毛サロン・エスなどが挙げられます。

奨学金も対象

在学期間中なら奨学金は審査に影響しませんが、卒業後の奨学金滞納もブラックリストになります。

強制解約なる

クレジットカードの強制解約を受けると信用情報機関のJICCに登録されることがあります。

ただ強制解約事由によってカード会社が信用情報機関に登録されないこともありますので、滞納等の心当たりが無い方は強制解約の情報が掲載されていないか確認するのも良いでしょう。

自己破産や任意整理などの債務整理

任意整理や自己破産などの債務整理は支払いが楽になる反面、最長10年間の記録が保存されるデメリットがあります。

情報が残っている間は新規の契約は一切できなくなりますので、クレヒスとしては最も悪い状態になることを考えておきましょう。

家賃の滞納

家賃の滞納に関しては契約内容によって異なります。

不動産会社に直接支払っている場合であれば信用情報機関に登録されることはないですが、信販系の保証会社が家賃の支払いを引き受けている場合は滞納情報が信用情報に記録されてしまいます。

コメントを残す