「CICについて色々と知りたい。」

クレジットカードの審査に通りたくて、事前にCICで確認しておきたい信用情報。

ですが、

・CICって具体的にどんな機関なの?

・開示請求の方法は?

・信用情報の見方を教えて欲しい

など気になることがあると思います。

そこで、この記事ではCICの概要と開示請求、信用情報の見方についてまとめました。

目次

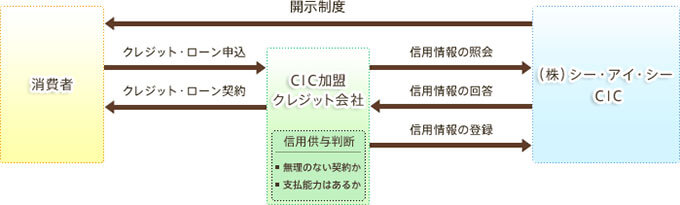

CIC(シー・アイ・シー)とは

CIC(シー・アイ・シー)とはクレジット会社の共同出資により昭和59年に設立された信用情報機関です。

2010年3月11日には貸金業法に基づく指定信用情報機関として内閣総理大臣より、2010年7月20日には割賦販売法に基づく指定信用情報機関として経済産業大臣より、それぞれ指定を受けた唯一の指定信用情報機関となります。

信用情報機関とは

信用情報機関とは消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供する機能を担っております。

それによって次の3つを実現する役割を果たしています。

- 消費者の支払能力に応じた適正なクレジット契約の実現

- 迅速な情報提供によるクレジット・ローン取引の促進

- 消費者の多重債務・自己破産の未然防止

JICCやKSCとの違い

CICとは別にJICC・KSCといった信用情報機関もありますが、それぞれの大きな違いは加盟する企業の業態です。

CICは貸金業法と割賦販売法それぞれに基づいて指定を受けた信用情報機関であるのに対し、JICCは貸金業法のみに基づき指定を受けた信用情報機関、そしてKSCは銀行が加盟する一般社団法人全国銀行協会が運用するシステムになりますので、企業が提供するサービスや各機関の加盟要件が異なります。

それによって申し込み予定の金融サービスや契約している金融機関の業態によって、開示請求先の信用情報機関も異なりますので覚えておきましょう。

| 加盟する主な業態 | CIC | JICC | KSC |

|---|---|---|---|

| クレジットカード会社 | ○ | ○ | |

| 消費者金融 | ○ | ○ | |

| 信販会社 | ○ | ○ | |

| 保証会社 | ○ | ○ | |

| リース会社 | ○ | ○ | |

| 保険会社 | ○ | ||

| 携帯電話会社 | ○ | ||

| 銀行 | ○ | ○ | |

| 日本学生支援機構 | ○ | ||

| 信託銀行 | ○ | ||

| 信用金庫 | ○ | ||

| 農業協同組合 | ○ | ||

| 信用組合 | ○ |

CICに登録される主な信用情報一覧

| 信用情報の種類 | 登録情報 | 保有期間 |

|---|---|---|

| 申込情報 | クレジットやローンの新規申込における支払能力を調査するために確認した氏名・契約内容など | 照会日より6か月 |

| クレジット情報 | 氏名・契約内容・毎月の支払状況・残債額・請求額・異動(延滞・保証履行・破産)の有無・延滞解消日・終了状況など | 契約期間中および契約終了後5年 |

| 利用記録 | クレジットやローンの途上与信のために確認した支払い能力・利用実績・氏名など | 照会日より6か月 |

| 本人申告情報 | 運転免許証など本人確認書類の紛失・盗難など、本人がCICに申告した内容 | 登録日より5年 |

| 協会依頼情報 | JICCもしくはKSCの貸付自粛制度を利用し、本人がCICへ登録を依頼した内容 | 登録日より5年 |

| 電話帳掲載情報 | 電話帳に掲載された氏名、電話番号、郵便番号、住所 | 最終の記録年月より2.5年 |

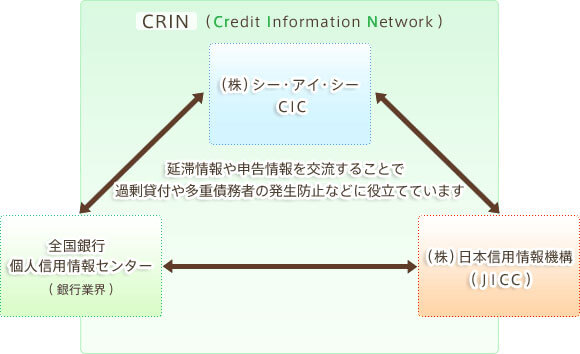

CRIN(クリン)でクレヒスは共有される

CRIN(Credit Information Network、読み方:クリン)とは、信用情報機関3社で情報を交流しているネットワークのことです。

異動情報(延滞・滞納・債務整理・強制解約などが対象)と呼ばれている「金融事故」が発生した際、信用情報機関3社はその情報を共有し合うことで新たな契約や貸し出しを防止します。

いわゆるブラックリストと呼ばれるものが、異動情報を共有するCRINとなるのです。

異動情報以外の正常な情報が共有されることはありませんが、異動情報が一度でも記録されてしまうと国内の金融機関全てに開示されてしまうことを覚えておかなければいけません。

注目!!ブラックリストとは?異動情報が記録される原因と信用情報の影響CICで信用情報を開示請求する方法

CICで自身の信用情報の開示請求する方法は「インターネット開示」「郵送開示」「窓口開示」の3種類ありますが、最もカンタンに情報開示できるのは「インターネット開示」です。

| 比較項目 | インターネット開示 | 郵送開示 | 窓口開示 |

|---|---|---|---|

| 特徴 | PC/スマホの画面で開示報告書を即時に確認可能 | 10日ほどで開示報告書を郵送受け取り | 札幌・仙台・東京・名古屋・大阪・岡山・福岡のCIC開示窓口で受け取り |

| 営業時間 | 8:00~21:45 | 申し込みより10日程度 | (平日のみ) 10:00~12:00 13:00~16:00 |

| 必要なもの | PC or スマホ 契約に登録した電話番号 | 開示申込書 本人確認書類 | 本人確認書類 |

| 手数料 | 1,000円 | 1,000円 | 500円 |

| 支払い方法 | クレジットカード一括払いのみ | ゆうちょ銀行発行の定額小為替証書 | 現金 |

インターネットで開示請求する流れ

インターネットの開示請求はパソコン・スマホどちらからでも行なえますが、ここではスマホで操作するケースで流れを説明します。

- 手順1受付番号を取得クレジットカードやローンなどの契約時に登録して電話番号から「0570-021-717」に電話を掛け、受付番号を取得します。

- 手順2必要事項の入力受付番号を取得したら、1時間以内に手続きを終えてください。

専用ページから利用の承諾をし、「お客様情報」「クレジットカード情報」「パスワード」等を行います。

入力内容に問題なければ「確定」ボタンをタップします。 - 手順3開示報告書の表示手順2で登録したパスワードを利用して開示報告書を開きます。

キャンセルボタンをタップすれば見れなくなりますので気をつけてください。

インターネット開示で使えるクレジットカード

インターネット開示をする場合は、CIC指定のクレジットカードもしくはデビットカードが利用できます。

本人名義のカードを用意して、開示請求手続きを行ってください。

96時間以内なら再開示は無料

なお、初回開示から96時間以内に再開示を行った場合の手数料は無料になります。

その時間を過ぎてしまうと、改めて1,000円の手数料の支払いが必要になりますので気をつけましょう。

郵送で開示請求する流れ

郵送で信用情報の開示請求する流れを説明します。

- 手順1信用情報開示申込書を用意信用情報開示申込書をA4縦・片面印刷でプリントします。

- 手順2定額小為替証書を購入信用情報開示申込書に同封する手数料1,000円分(税込)の定額小為替証書を最寄りのゆうちょ銀行で購入します。

- 手順3郵送する信用情報開示申込書と定額小為替証書を同封し「シー・アイ・シー 郵送開示センター」まで郵送します。送付先〒160-8375

東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階

(株)シー・アイ・シー 郵送開示センター 宛 - 手順4開示報告書の受け取り書類の送付してから約10日程度で報告書が「簡易書留・親展」で届きます。

信用情報開示申込書を印刷できない場合

近くにプリンターがない、A4縦で印刷できないなどで信用情報開示申込書を用意できない方は電話で取り寄せることも可能です。

平日日中の受付対応となりますので、必要な方は早めに問い合わせの連絡をしてください。

営業時間:10:00~16:00(土・日・祝日・年末年始を除く)

窓口で開示請求する流れ

郵送で信用情報の開示請求する流れを説明します。

- 手順1本人確認書類を用意開示請求を行う自身の本人確認書類を用意します。

- 手順2CICの窓口へ足を運ぶCICの窓口に本人確認書類を持参の上、手続きを行います。

- 手順3申し込み手続きを行う窓口に設置されているセルフ開示端末「C-touch」でタッチパネル操作し、お手続きに必要な項目を入力してください。

その後、受付カウンターにて「本人確認書類」を提示します。 - 手順4開示報告書の受け取り手数料500円の支払いを行い、開示報告書を受け取ります。

窓口一覧

| 窓口名 | 住所 | 営業時間 |

|---|---|---|

| 首都圏開示コーナー | 〒160-8375 東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階 | 10:00~12:00/13:00~16:00(平日のみ) |

| 北海道開示コーナー | 〒060-0003 札幌市中央区北3条西3-1-6 札幌小暮ビル8階 | 10:00~12:00/13:00~16:00(平日のみ) |

| 東北開示コーナー | 〒980-0021 仙台市青葉区中央4-2-16 仙台中央第一生命ビルディング7階 | 10:00~12:00/13:00~16:00(平日のみ) |

| 中四国開示コーナー | 〒700-0907 岡山市北区下石井一丁目1番3号 日本生命岡山第二ビル 新館4階 | 10:00~12:00/13:00~16:00(平日のみ) |

| 近畿開示コーナー | 〒530-0001 大阪市北区梅田三丁目4番5号 毎日インテシオ 5階 | 10:00~12:00/13:00~16:00(平日のみ) |

| 中部開示コーナー | 〒460-0002 名古屋市中区丸の内2-20-25 メットライフ名古屋丸の内ビル8階 | 10:00~12:00/13:00~16:00(平日のみ) |

| 九州開示コーナー | 〒810-0001 福岡市中央区天神1-2-12 メットライフ天神ビル7階 | 10:00~12:00/13:00~16:00(平日のみ) |

本人確認書類について

CICで信用情報の開示請求を行うには本人確認書類が必要になりますので、有効な本人確認書類を一覧にしました。

| 本人確認書類 | スマホ | 窓口 | 郵送 |

|---|---|---|---|

| 運転免許証 運転経歴証明書 | 〇 | 〇 | 両面コピー |

| パスポート | 〇 | 〇 | 写真掲載のページと現住所記載のページをコピー |

| 住民基本台帳カード(顔写真付き) | 〇 | 〇 | 裏面に記載がある場合は両面コピー |

| マイナンバーカード (通知カード不可) | 〇 | 〇 | おもて面のみコピー |

| 在留カード 特別永住者証明書 | 〇 | 〇 | 両面コピー |

| 各種障がい者手帳 | 〇 | 〇 | 氏名・生年月日・住所欄をコピー |

| 各種健康保険証 | 〇 | 2点必要な対象書類 | 基礎年金番号を塗りつぶし住所欄もコピー |

| 各種年金手帳 | ✕ | 2点必要な対象書類 | 基礎年金番号を塗りつぶし住所欄もコピー |

| 戸籍謄本または抄本 | ✕ | 2点必要な対象書類 | 発行3か月以内の原本 |

| 住民票 | ✕ | ✕ | 発行3か月以内の原本 |

| 印鑑登録証明書 | ✕ | 2点必要な対象書類 | 発行3か月以内の原本 |

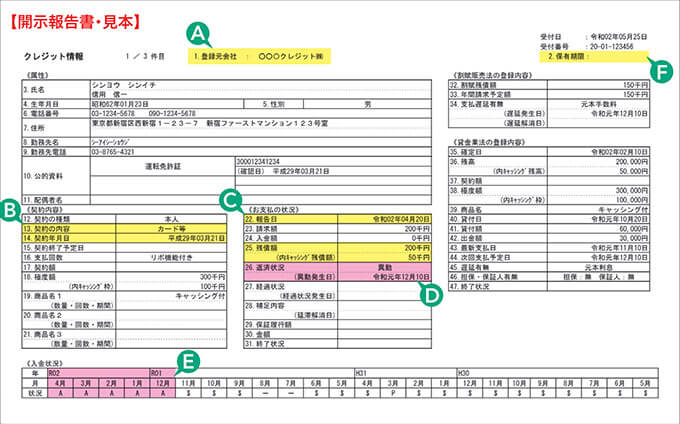

CICの開示報告書の見方

CICの開示報告書には主に「クレジット情報」「申込情報」「利用記録」が記載されており、それによって契約内容や支払状況、異動情報の有無などを確認することができます。

特に確認すべきはA〜Fの項目となりますが、中でもクレジットカードの審査に関わる項目として「D.返済状況」「E.入金状況」はしっかり確認しておかなければなりません。

| 記号 | 項目名 | 詳細 |

|---|---|---|

| A | 登録元会社 | 当該情報を登録したクレジット会社等の名称(会員会社名)を表示 |

| B | 契約の内容 | 「カード等」「個品割賦」「リース」「保証契約」「無保証融資」「保証融資」「住宅ローン」「移管債権」のいずれかを表示 |

| 契約年月日 | 契約が締結された日付を表示 | |

| C | 報告日 | クレジット会社等において、お客様のご利用状況が確定した日付を表示 |

| 残債額 | 報告日時点でクレジット会社等に支払わなければならない総額を表示 (内キャッシング残債額):残債額の内キャッシング利用金額を表示 | |

| D | 返済状況 | 支払の遅れが3ヶ月以上あった場合等の状況を表示 |

| E | 入金状況 | お客様からクレジット会社等への入金状況を右記の記号で表示 一番左が最新の状況で右に進むほど過去にさかのぼり24ヶ月表示 |

| F | 保有期限 | 契約が終了している場合に表示 保有期限に表示された年月の月末に情報が削除 |

返済状況でブラックかどうかが分かる

返済状況の項目に「異動」の文字が書かれていれば要注意です。

以下いずれか1つでも該当した場合に異動が記載され、異動情報が残っている限りクレジットカードや住宅ローンなどの新規契約はほぼ100%不可能になります。

一度異動情報が記載されれば、5年間は記録されますので覚えておきましょう。

- 返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり保証契約における保証履行が行われたもの

- 裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

入金状況はクレヒスの質を表す

入金状況は過去24ヶ月の支払状況を特定のマークで記録された項目です。

クレジットカードの返済が行われていれば良い履歴、返済が遅れると悪い履歴が残るため、クレジットカードヒストリーの良し悪しが一目で分かります。

| 記号 | 記号の意味 |

|---|---|

| $マーク | 請求通りに支払いが行われた |

| Aマーク | 入金が行われなかった |

| Pマーク | 請求額の一部だけ支払われた |

| Rマーク | 契約者以外から支払われた |

| Bマーク | 契約者の事情とは無関係の理由で入金がなかった |

| Cマーク | 入金されていないがその理由がわからない |

| –マーク | 請求もなく入金もなかった(クレジットの利用がなかった) |

| 空欄 | クレジット会社などから情報の更新がなかった(クレジットの利用がなかった) |

CICに関するよくある質問Q&A

最後にCICに関するよくある質問をまとめました。

この記事で解決できなかった疑問や質問のある方は、記事下のコメント欄に投稿していただければ順に回答させていただきます。

ブラックリストはありますか?

CICにブラックリストと呼ばれるリストはありません。

ですが、各金融機関は信用情報に問題を見つければ審査を通しませんので、信用情報の記載内容次第ではブラックリストのような役割を担っていると考えて良いでしょう。

携帯電話の契約情報も記載されているのはなぜ?

スマホや携帯端末本体の分割払いも割賦販売の記録として、CICの信用情報に記録されます。

他にも脱毛サロンの分割払いも対象になりますので、クレジットカードやキャッシング利用だけでなく分割払いの支払い期日には十分気をつけてください。

信用情報はいつまで残るの?

信用情報は種類によって保有期間が異なります。

クレジットカード等の審査に関連する情報は最長5年間は保有されますので、審査の不利にならないためにも日頃の返済が非常に重要になるのです。

| 情報種類 | 保有期間 |

|---|---|

| クレジット情報 | 契約期間中および契約終了から5年間 |

| 申込情報 | クレジット会社等がアクセスした日から6ヶ月 |

| 利用記録 |

信用情報を削除したい

基本的にCICに登録された信用情報は訂正・削除することができません。

信用を築くのは一生。信用が崩れるのは一瞬。

信用は続く限り一生積み上げていくものですが、信用が崩れるときは一瞬です。

1回の支払い遅れ、たった3ヶ月の延滞が、今後のクレジットカードやローン契約に影響を及ぼしますので、たかが数千円、たかが1回と思わずに、真摯に向き合って信用を築くよう心がけてください。

コメントを残す