「実質年率ってどういう意味?」

クレジットカードやキャッシングについて調べたり、利用していると目にする実質年率。

ですが、

・実質年率とは?

・実際の利息はいくらになるの?

・注意点は?

など分からないことが多いと思います。

そこで、この記事では実質年率の意味と計算方法を中心に解説していきたいと思います。

目次

実質年率とは?実質年率の意味について

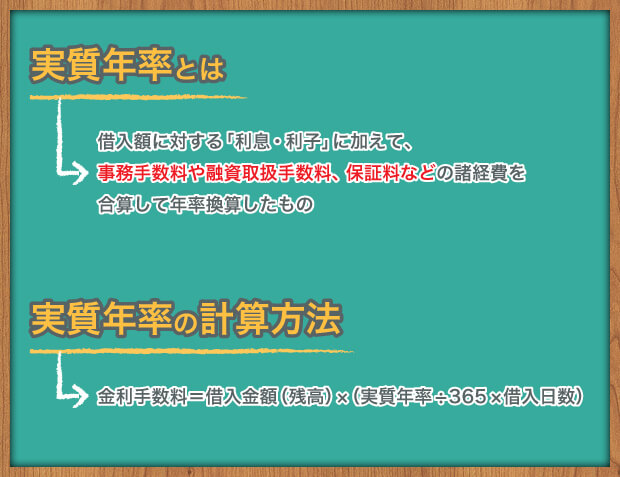

実質年率とは借入額の金利に加えて事務手数料や融資取扱手数料、保証料などの諸経費を合算して年率換算したものになります。

クレジットカードのリボ払いや消費者金融の商品説明に記載のある「手数料:3.0%〜18.0%(実質年率)」が、その金融商品の実質年率を示したものになります。

![]()

![]() 田代

田代

利息と利子の意味と違い

利息と利子は同じ意味で使われることが多いですが、厳密には以下のように立場によって異なります。

| 言葉 | 意味 |

|---|---|

| 利息 | 貸し手から見た金利手数料 例)AさんはBさんから200円の利息を受け取った |

| 利子 | 借り手から見た金利手数料 例)BさんはAさんに200円の利子を支払った |

実質年率と利息制限法の関係

実質年率は、利息制限法で上限が決められておりますので、安心してください。

20%を超えた実質年率を提示してきた会社や人がいたら、がっつり成敗してやりましょう。

- 元本の額が10万円未満の場合:年20%

- 元本の額が10万円以上100万円未満の場合:年18%

- 元本の額が100万円以上の場合:年15%

個人間の貸し借りなら年109.5%!?

個人の借金では利息制限法の上限金利が年20%、出資法なら上限金利で年109.5%にすることできます。

実は利息制限法には刑罰や行政罰の規定がないため、出資法が定める年109.5%以内(閏年も考えれば366日計算)にしておけば、適用されてしまいます。

ただし、利息制限法による制限を超える利率は無効にもできますので、既に支払ってしまった分に関しては返還請求が必要になります。そのため、個人間の貸し借りでも原則利息制限法で定められた実質年率が望ましいでしょう。

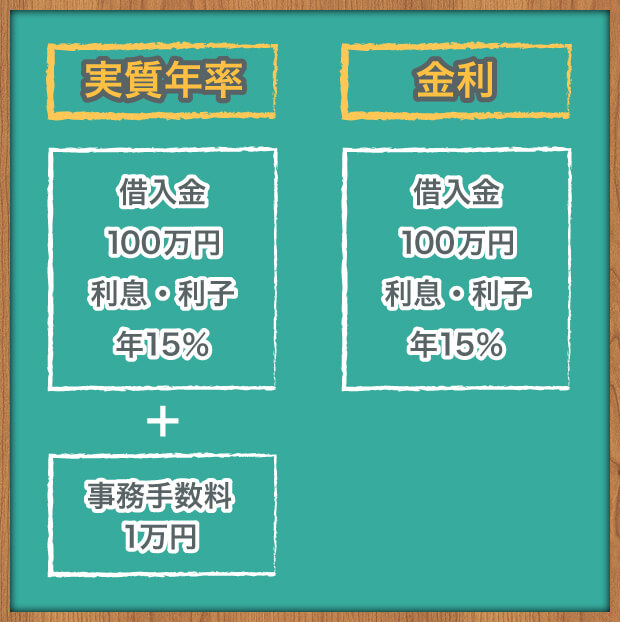

実質年率と金利との違い

さて、実質年率と近しい言葉に金利という言葉がありますので、その言葉の違いについて説明したいと思います。

金利の考え方

実質年率が借入額の「利息・利子」に加えて事務手数料や融資取扱手数料、保証料などの諸経費を合算して年率換算したものでした。

ですが、金利とは事務手数料や融資取扱手数料、保証料などの諸経費を除いた純粋な「利息・利子」を指します。

実質年率と実質年利とは同義

クレジットカードや消費者金融のキャッシングサービスは事務手数料や融資取扱手数料、保証料などの諸経費を無料にしている会社ばかりです。

そのためほとんどのケースにおいて「実質年率」=「金利」としているので、厳密に違いを理解しておくことはあまり必要ないかもしれません。

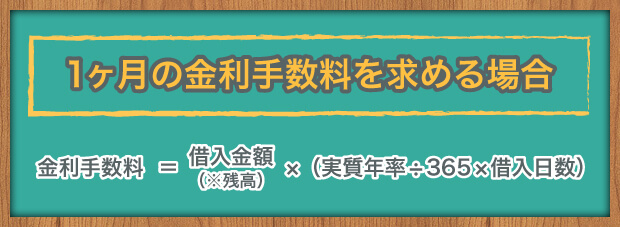

実質年率の計算式と計算方法

実質年率から利息金額を調べるには「借入金額(残高) × (実質年率 ÷ 365 × 借入日数)」を基本的な計算式として算出します。

例えば年率15%の5万円の借り入れを30日間で返済する場合は「50,000円 × (0.15 ÷ 365 × 30) = 約616円」となります。

シミュレーションしてみよう

では月またぎで返済し続ける場合のシミュレーションを行ってみたいと思います。

実質年率15.0%で50万円を借りて毎月5万円を返済する場合の、返済期間と利息金額の合計がこちらになります。

| 返済月数 | 支払額 | 返済額 | 金利手数料 | 残債 |

|---|---|---|---|---|

| 1ヶ月目 | ¥50,000 | ¥43,836 | ¥6,164 | ¥456,164 |

| 2ヶ月目 | ¥50,000 | ¥44,376 | ¥5,624 | ¥411,788 |

| 3ヶ月目 | ¥50,000 | ¥44,923 | ¥5,077 | ¥366,865 |

| 4ヶ月目 | ¥50,000 | ¥45,477 | ¥4,523 | ¥321,388 |

| 5ヶ月目 | ¥50,000 | ¥46,038 | ¥3,962 | ¥275,350 |

| 6ヶ月目 | ¥50,000 | ¥46,605 | ¥3,395 | ¥228,745 |

| 7ヶ月目 | ¥50,000 | ¥47,180 | ¥2,820 | ¥181,565 |

| 8ヶ月目 | ¥50,000 | ¥47,762 | ¥2,238 | ¥133,803 |

| 9ヶ月目 | ¥50,000 | ¥48,350 | ¥1,650 | ¥85,453 |

| 10ヶ月目 | ¥50,000 | ¥48,946 | ¥1,054 | ¥36,507 |

| 11ヶ月目 | ¥36,957 | ¥36,507 | ¥450 | ¥0 |

| 合計 | ¥536,957 | ¥500,000 | ¥36,957 | – |

ちなみに、実質年率を使ったシミュレーションツールは各カード会社でも無料で提供しておりますので、活用してみると良いでしょう。

楽天カードの実質年率で具体的に考えよう

実質年率をもう少し具体的にするために、楽天カードのショッピングリボ15.0%、キャッシング(海外含む)18.0%の実質年率から、1日当たりに発生する手数料率を下記表にまとめました。

| 支払い方法 | 実質年率 | 1日当たりに発生する手数料率 |

|---|---|---|

| ショッピングリボ | 15.0% | 約0.04% |

| キャッシングリボ | 18.0% | 約0.05% |

カードローンやキャッシングでよくみる実質年率の幅について

プロミスなど有名なキャッシングサービスでは、実質年率の表記で3.0%~18.0%、4.5%~17.8%と幅があります。

実質年率に幅があるのは利息制限法に関係しており、実際に借りれる金額(金融機関によって貸せる金額)によって上限が異なるためです。

- 元本の額が10万円未満の場合:年20%

- 元本の額が10万円以上100万円未満の場合:年18%

- 元本の額が100万円以上の場合:年15%

実質年率についてのまとめ

消費者金融や銀行などの金融機関では、「実質年率」についてしっかり説明しているところは少なく、毎月の返済額だけの説明に終わっているところがほとんどです。

実質年率の意味・概念・計算式をしっかり理解して、予め実質年率を踏まえて返済計画を立てて借入するようにしましょう。

コメントを残す