この記事では学生におすすめのクレジットカードと選び方や注意点についてまとめました。

目次

学生がカード審査で注意すること

これからクレジットカードを作る学生は審査通過率を上げるための対策として、事前にクレジットカードの審査に落ちてしまう14の原因を確認しておきましょう。

審査に落ちると6ヶ月間は同じクレジットカードに申し込めなくなるので、落ちる原因を理解することで審査に落ちないための行動が取れるようしてください。

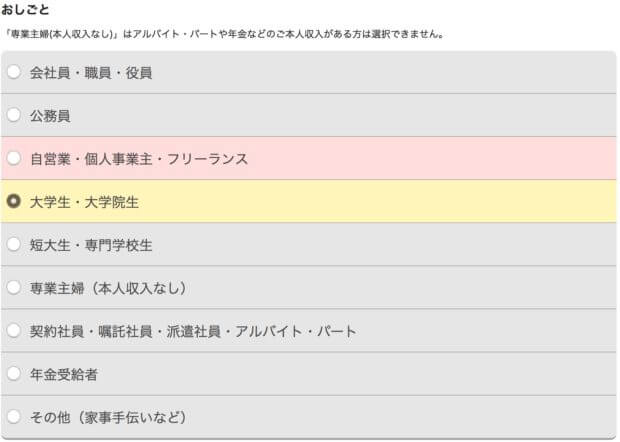

職業選択は学生を選ぶ

職業欄は学生・大学生・専門学生を選択すること

クレジットカードの入会フォームにある職業欄は必ず「学生」を選択してください。

学生を選択することで年収が0円でも審査に通るようになります。(※それでも審査落ちすることはあります)

年収は0円でOK

職業欄を「学生」にしたら年収0円でも簡易審査(ほぼ無審査)でクレジットカードを作れます。

なぜなら改正割賦販売法(クレジットに関する法律)で限度額を30万円以下で発行するなら過剰な債務や延滞等を確認するだけの簡易審査を可としているためです。

限度額が30万円以下のクレジットカードを発行する場合は、過剰な債務や延滞等を確認する簡易な審査で発行可能とします。(早わかり改正割賦販売法 – 経済産業省)

キャッシング枠は0円に

クレジットカードのキャッシング枠は希望せずに申し込みましょう。

もし希望する場合は総量規制の関係で本人収入が必須となり、場合によっては収入証明書の提出が求められることもあります。

未成年は親の同意が必須

18歳、19歳の未成年者の場合は親権者の同意が必須になります。

民法の「未成年者契約の取消し」で法定代理人(親権者である父や母)の同意を得なければ単独で有効に契約をすることができないと定められているため、親の同意無しで作ることはできません。

未成年におすすめのクレジットカードも参考にしてください。

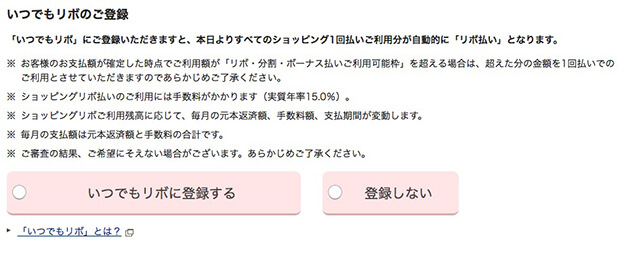

自動リボ設定は必ず回避

学生は自動リボの設定を回避しよう!この画像はエポスカードのいつでもリボのケース

クレジットカードの申し込み時はリボ払い(自動リボ払い)にならないように気をつけてください。

カード会社によってははじめから自リボを希望するにチェックが入っているものもありますので、必ずチェックを外すように気をつけましょう。

奨学金は審査に関係なし

奨学金を借りている学生は奨学金の借り入れ金額がクレジットカードの審査に影響することはないので安心してください。

そのため「現在の借入額」の項目も奨学金を含まない金額(他に借り入れがなければ0円)で問題ありません。

おすすめのカード6選

インターネットショッピングを始めとした買い物がクレジットカードを作るきっかけになった学生は多いと思います。

そこで学生がお得に使えるクレジットカード6枚をご紹介します。

楽天カード

楽天カードにはディズニーデザインやバルセロナデザインなど選べるデザインが豊富です。

実施している楽天市場なら楽天カードがあればSPU適用の適用でポイント最大15倍になり、

0と5の付く日はポイント5倍企画や楽天スーパーセールの開催時にも活躍します。

楽天カードは学生でも作れる!2025年9月29日(月)まで10,000ポイント新規入会&利用キャンペーンが開催中

楽天カードは学生でも作れる!2025年9月29日(月)まで10,000ポイント新規入会&利用キャンペーンが開催中VIASOカード

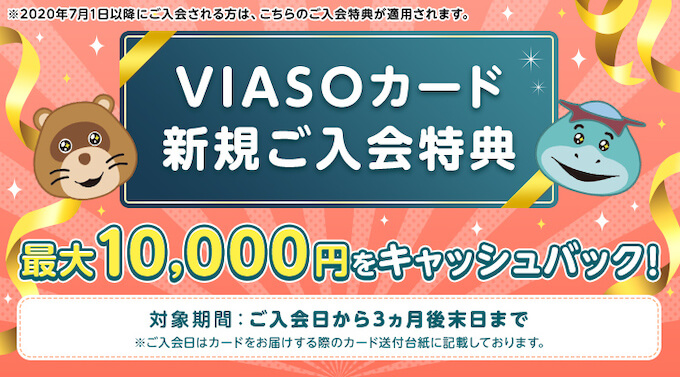

年会費無料のVIASOカードは最大10,000円キャッシュバックの入会キャンペーンを実施中です。

VIASOカードはETCカードの利用がポイント2倍になるクレジットカードですので、高速道路を利用する予定のある学生におすすめです。

| 年会費 | 永年無料 |

|---|---|

| 申込資格 | ・18歳以上で安定した収入のある方 ・18歳以上で学生の方(高校生を除く) |

| 発行時間 | 最短翌営業日 |

| 国際ブランド | MasterCard |

| 付帯サービス | 海外旅行保険,ETC利用でポイント2倍 |

| 通常還元率 | 0.5% |

ヤフーカード

Yahoo!ショッピングとLOHACOならいつでも3%(Tポイント2%、PayPayボーナスライト1%)貯まります。

ヤフーカードはPayPayにチャージできる唯一のクレジットカードでもあり、

PayPayが使えるお店で使い分けることでお得になります。

| 年会費 | 永年無料 |

|---|---|

| 申込資格 | 18歳以上 |

| 発行時間 | 最短3営業日 |

| 国際ブランド | VISA,JCB,マスターカード |

| 付帯機能 | PayPayチャージ,Tポイント |

| 通常還元率 | 1.0% |

ヤフーカードは学生でも作れる! ※新規申込受付終了 2021年11月もお得に決済

ヤフーカードは学生でも作れる! ※新規申込受付終了 2021年11月もお得に決済イオンカード

年会費無料のイオンカードの中でもイオンカードのミニオンズデザインなら映画鑑賞料金が1,000円になるイオンシネマの割引特典やUSJ(ユニバーサル・スタジオ・ジャパン)の利用がポイント10倍(200円につき10ポイント)特典が付帯しますのでおすすめです。

ユニバの年間パスは学割価格でも販売されておりますので、映画好き/USJ好きなら検討する価値はあるでしょう。

イオンカードは学生でも作れておすすめ!2026年3月もお得に決済

イオンカードは学生でも作れておすすめ!2026年3月もお得に決済Amazonカード

AmazonカードはPrime Student(Amazonプライムの学割版)を利用することで常に2.0%還元でAmazonの買い物ができます。

年会費も実質永年無料(初年度無料、通常年会費1,375円(税込)も前年1回以上の利用で無料)になりますので、Amazonプライムビデオやプライムミュージック、書籍購入10%還元の特典なども活用したい学生におすすめでしう。

| 年会費 | 無料 |

|---|---|

| 申込資格 | 18歳以上 |

| 発行時間 | 最短即日 |

| 国際ブランド | マスターカード |

| おすすめサービス | Prime Student,ショッピング保険 |

| 通常還元率 | 1.0% |

Amazonカードは学生でも作れる!審査に通るコツとは?

Amazonカードは学生でも作れる!審査に通るコツとは?エポスカード

エポスカードは年会費無料ながら最高2,000万円補償の海外旅行保険が自動付帯するVISAカードです。

全国10,000店舗以上で使える優待特典(カラオケ/テーマパーク/美容室/居酒屋など)やマルイが年に4回開催するエポスカード会員限定の10%オフセール「マルコとマルオの7日間」に参加することもできます。

エポスカードは学生でも作れる!審査に通るコツとは?

エポスカードは学生でも作れる!審査に通るコツとは?カードの選び方

おすすめのクレジットカードは万人受けしやすいものをピックアップしておりますので、ここからは目的別に比較検討できるようにまとめました。

発行時間で比較する

できるだけ早く手に入れるなら学生でも即日発行できるクレジットカードから選ぶのが良いでしょう。

この本記事で取り上げたカードの発行時間は以下の比較表にまとめています。

| 発行時間 | カード一覧 |

|---|---|

| 最短3分発行 | Amazonカード※カード番号のみ/プラスチックカードは最短3営業日発行 |

| 最短5分発行 | 三井住友カード,イオンカード ※カード番号のみ/プラスチックカードは最短翌営業日発行 |

| 最短即日発行 | エポスカード,セゾンブルー・アメリカン・エキスプレス・カード |

| 最短翌営業日発行 | VIASOカード |

| 最短3営業日発行 | 楽天カード,ヤフーカード |

海外旅行保険から選ぶ

海外旅行にクレジットカードを持っていくなら年会費無料に限らず、海外旅行保険が手厚いクレジットカードを吟味して選ぶことをおすすめします。

この記事で紹介している8枚のクレジットカードの補償内容も比較できるように一覧表を用意しました。

| 付帯状況 | カード一覧 |

|---|---|

| 付帯なし | 三井住友カード デビュープラス,ヤフーカード,イオンカード,Amazonカード |

| 利用付帯 | 楽天カード(最高2,000万円補償),VIASOカード(最高2,000万円補償) |

| 自動付帯 | エポスカード(最高2,000万円補償),セゾンブルー・アメリカン・エキスプレス・カード(最高3,000万円補償) |

デザインから選ぶ

昨今のクレジットカードはスペックに大きな差はありませんので、見た目のデザインで最終的に決める方も少なくないです。

デザインからクレジットカード選ぶのも重要な要素だと思いますので、かっこいいクレジットカードやかわいいクレジットカードを見比べてみると良いでしょう。

学生から社会人になった方へ

新社会人になった方はクレジットカードの会員情報の「職業欄」「年収見込」の変更手続きを忘れずに行ってください。

特に住所変更もある方は早めに手続しないと更新カードが届かないこともあり、それによってクレジットカードの強制解約に繋がりかねませんので気をつけてください。

社会人向けのクレジットカードに切り替えも

社会人になったらクレジットカードの見直しも考えましょう。

例えば接待や外回りなど経費精算が多い方は限度額の大きさでクレジットカードを比較したり、還元率の高さでクレジットカードを選ぶことが重要だったりします。

おすすめのクレジットカード2020も踏まえて、新たなメインカード選びの参考にしてください。

学生の内からクレヒスを育てよう

在学期間中からクレジットカードを使うことでクレヒス(クレジットヒストリー)を育てられるのは、今後ゴールドカードや住宅ローンを組むときにメリットがあります。

キャッシュレス社会が進む昨今、実践しながら知識と経験を積み重ねて今後の人生に活かせるようにしていきましょう。

NO CASHLESS, NO LIFE

コメントを残す